O setor aeroagrícola brasileiro acaba de receber um lembrete de uma assimetria que muitos operadores conhecem na prática, mas raramente discutem em alto e bom som: nem todos os combustíveis reagem igual a um choque geopolítico. A escalada das tensões envolvendo Estados Unidos, Israel e Irã, com impactos diretos sobre o Estreito de Ormuz desde 28 de fevereiro de 2026, fez com que duas matrizes energéticas centrais para a nossa frota — o querosene de aviação (QAV/Jet A-1) e o etanol — se descolassem de forma dramática ao longo dos quase três meses de conflito.

Entre 2019 e 2021, na Sana, operei aeronave a turbina e hoje opero exclusivamente uma frota de oito aviões a etanol. Acompanho de perto, há anos, as duas estruturas de custo. Por isso me sinto confortável em afirmar: o que estamos vendo agora não é apenas mais um repique de preços de combustível. É um divisor de águas econômico para quem voa exclusivamente no QAV.

O CHOQUE EM NÚMEROS

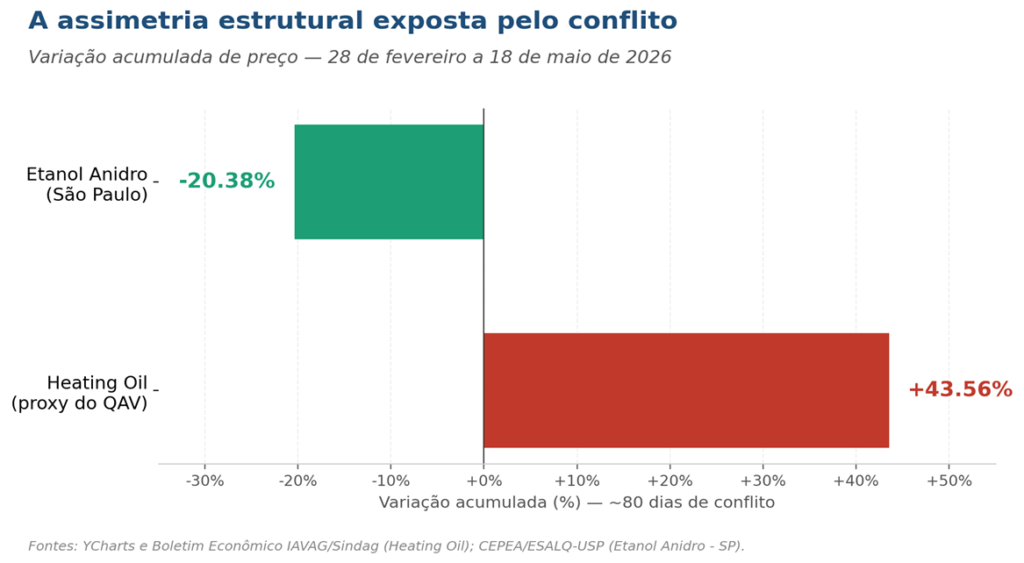

Os números acumulados desde o início do conflito não deixam dúvida sobre a magnitude da assimetria. Entre 28 de fevereiro e 18 de maio de 2026, em aproximadamente 80 dias, o Heating Oil — que, por compartilhar o mesmo processo de refino dos destilados médios, é o melhor proxy de formação de preço no mercado do querosene de aviação — saltou 43,56%, passando de US$ 2,83 para US$ 4,06 por galão. No mesmo período, o Brent acumulou alta de 50,70% (de US$ 71,58 para US$ 107,87).

Esse movimento internacional foi rapidamente transmitido ao mercado interno: em 1º de abril de 2026, a Petrobras anunciou um reajuste de aproximadamente 55% no preço do QAV para as distribuidoras e, em 2 de maio de 2026, mais 18% — ambos reajustes amplamente cobertos pela imprensa.

E o etanol? Na contramão. O Indicador CEPEA/ESALQ do anidro em São Paulo, que estava em R$ 3,23/litro na última semana de fevereiro, encerrou a semana de 15 de maio cotado a R$ 2,57/litro — uma queda acumulada de 20,38% no mesmo período em que o petróleo disparava. Em outras palavras: enquanto o derivado do petróleo subiu mais de 40% em 80 dias, o etanol caiu mais de 20%, totalmente alheio à crise do Oriente Médio e respondendo à sua própria dinâmica de safra.

O QUE O IAVAG ESTÁ NOS DIZENDO

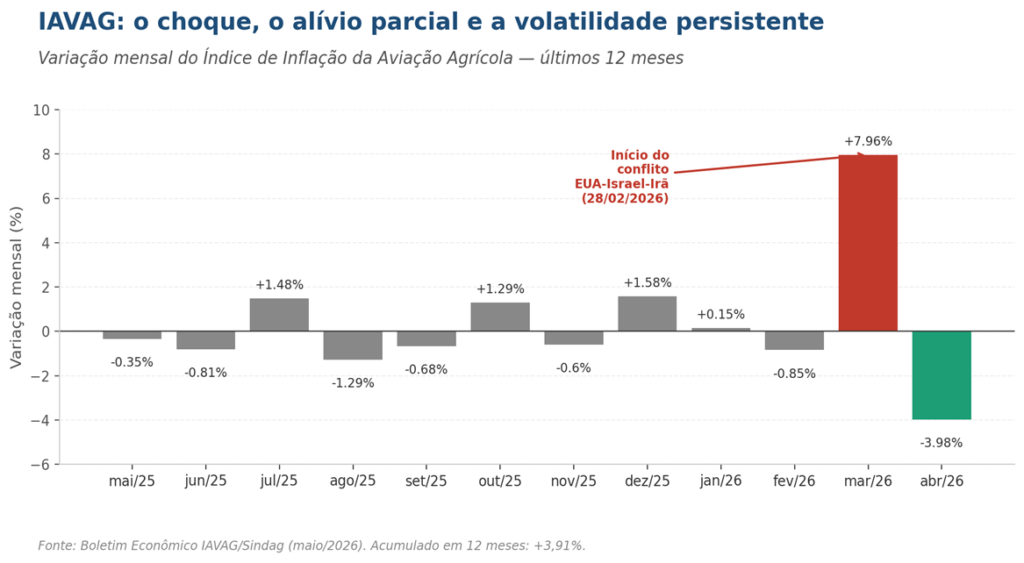

O Índice de Inflação da Aviação Agrícola (IAVAG), divulgado pelo Sindicato Nacional das Empresas de Aviação Agrícola (Sindag), capturou esse choque de forma cristalina e contou também o capítulo seguinte. Em março de 2026, mês em que o impacto do conflito chegou aos custos, o índice saltou 7,96% — o maior salto mensal da série recente. Em abril, com a queda do dólar (-4,41%), o recuo do etanol anidro (-16,38% no mês) e uma estabilização pontual do Heating Oil, o IAVAG recuou 3,98%. O acumulado dos últimos 12 meses, que havia chegado a 7,03% após o pico de março, voltou para 3,91%.

O movimento parece, à primeira vista, indicar superação. Não é. O próprio título do boletim do Sindag de maio é categórico: “IAVAG recua em abril com queda do dólar e dos componentes de energia, mas custos seguem sensíveis ao petróleo”. A diretoria operacional do Sindag, no comentário final do boletim, reforça: “O ambiente permanece sensível, especialmente pela influência do petróleo, do heating oil, do dólar e da inflação sobre os custos operacionais do setor”.

POR QUE ETANOL E QAV SE COMPORTAM DE FORMA TÃO DIFERENTE

A explicação está na estrutura dos dois mercados. O QAV brasileiro segue paridade internacional, mesmo com cerca de 85% a 90% do consumo nacional sendo produzido internamente. Como o Brasil é importador líquido de QAV em determinadas janelas do ano, e como o principal cliente do produto é a aviação comercial, a aviação agrícola não tem nenhum poder de barganha sobre essa precificação.

“ O Jet A-1 sobe quando o Brent/Heating Oil sobem. Ponto. ”

O etanol opera em outra lógica. É produzido domesticamente, atrelado de forma reflexa ao preço da gasolina. Embora o Brasil seja importador líquido de gasolina por insuficiência de refino doméstico, a Petrobras historicamente administra o preço doméstico considerando objetivos macroeconômicos — em especial inflação — o que mitiga, por construção, oscilações mais agudas de preço. Some-se a isso o ciclo de safra, que abasteceu o mercado em abril e maio e contribuiu para a queda recente do anidro. O resultado é uma proteção estrutural dupla: choques globais de petróleo não se transmitem proporcionalmente para o etanol no Brasil, e a dinâmica doméstica de oferta pode até trabalhar a favor do operador no momento exato em que o mundo está pior. Isso significa uma exposição cambial e geopolítica radicalmente menor para aeronaves a etanol.

A MATEMÁTICA OPERACIONAL

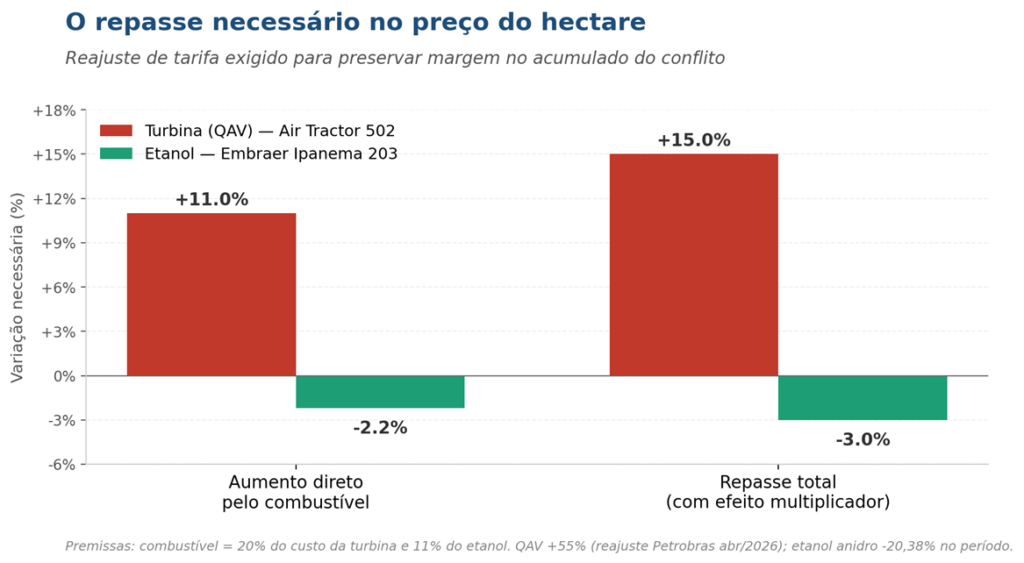

Em condições normais de mercado, o combustível responde por cerca de 20% do custo operacional de uma aeronave a turbina como o Air Tractor 502, ao passo que representa cerca de 10% a 12% do custo de um Embraer Ipanema 202A ou 203 a etanol. Apliquemos o choque acumulado nessas estruturas — imaginando, para efeitos de simulação, uma constante teórica nos demais custos.

Um operador de turbina enfrentando um QAV 55% mais caro absorve, somente pelo combustível, um aumento de aproximadamente 11 pontos percentuais no custo total. Esses 11% diretos, contudo, somam-se ao efeito multiplicador dos custos variáveis atrelados à receita (participação dos pilotos e técnicos, comissões comerciais e tributos sobre faturamento), chegando a algo próximo de 15% a necessidade de reajuste do preço do hectare para preservar a margem. Já o operador a etanol, com o anidro acumulando queda de 20% no mesmo período, vê seu custo de combustível diminuir cerca de 2 pontos percentuais, com potencial até de redução do preço do hectare — ou, mais provavelmente, expansão de margem mantendo o preço por hectare estável.

O QUE A FROTA BRASILEIRA REVELA

O Brasil encerrou 2025 com 2.866 aeronaves agrícolas registradas, segundo o levantamento oficial do Sindag — crescimento de 5,3% sobre 2024 e a segunda maior frota do mundo. Dentro desse universo, o estudo detalhado do pesquisador Cláudio Oliveira aponta que 833 aeronaves são movidas a turbina (aproximadamente 30% do total tripulado), com dominância absoluta da Air Tractor, cujos modelos AT-502B (330 unidades), AT-402B (179) e AT-802/802A (69) concentram a maior parte da capacidade instalada de turbina do país. Já a Embraer mantém o Ipanema (EMB-201, 202, 202A e o atual 203) como referência absoluta no segmento a pistão.

Essa fotografia é importante porque mostra que estamos diante de uma frota dual. Embora as 833 turbinas representem cerca de 30% das unidades, por operarem cargas maiores, velocidades superiores e ciclos mais longos, estima-se que respondam por algo próximo ou acima de 50% da capacidade de pulverização instalada do País. É exatamente essa capacidade que agora está sob pressão direta do choque geopolítico: são 833 aeronaves, espalhadas pelas principais regiões produtoras do País, acompanhando a cotação do Brent/Heating Oil e recalculando suas planilhas a cada novo reajuste do QAV pela Petrobras.

O ALÍVIO DE ABRIL É O VERDADEIRO ALERTA

A leitura mais perigosa que se pode fazer do boletim IAVAG de maio é a leitura tranquilizadora. “Já passou”, “o pior ficou para trás”, “estabilizou”. Os números desautorizam essa conclusão. O Heating Oil, mesmo após o recuo de 0,79% em abril, segue em US$ 4,06 por galão — quase o pico de 31 de março. O Brent permanece acima de US$ 107. O alívio de abril não veio da resolução do conflito; veio da combinação acidental de queda pontual do dólar, um ciclo favorável da safra de cana e uma estabilização breve nos derivados de petróleo. Nenhum desses fatores é estrutural.

Fato é que bastou o fechamento de uma rota estratégica por onde é escoada aproximadamente 20% de todo o petróleo comercializado no mundo para sacudir a estrutura de custos da aviação. Em um período de 80 dias, o setor experimentou um salto de quase 8% e uma queda de quase 4% em um único índice. Como planejar, precificar os serviços, dimensionar frota ou conceder crédito a clientes em um ambiente assim?

QUANDO A TURBINA SE TORNA INVIÁVEL?

Esta é uma pergunta incômoda. O ponto de inflexão não é matemático puro — é comportamental. O produtor rural cliente da aviação agrícola é sensível a preço, e a partir de um certo prêmio cobrado pelo serviço a turbina sobre a alternativa a etanol no mesmo hectare, ele migra. As vantagens clássicas da turbina (maior velocidade, maior capacidade por voo, maior área coberta por dia) deixam de compensar quando o spread de preço por hectare ultrapassa um limite que cada região e cultura definem na prática comercial.

Se o atual choque persistir pelas vias de um conflito mais alongado — e a manutenção dos preços do petróleo acima de US$ 100 por barril, mesmo após a trégua diplomática de abril, sugere que pode persistir — veremos uma contração estrutural no segmento de turbinas enquanto os preços do QAV não retornarem à normalidade. No mínimo, haverá agressiva erosão de margens de lucro na próxima safra. Em contrapartida, veremos a ampliação do uso do etanol nas operações aéreas nas lavouras, como necessidade econômica, não necessariamente como preferência estratégica. Não diria ser um cenário de catástrofe, mas de adaptação pontual do setor como um todo. Até porque os preços do petróleo de alguns anos para cá vêm passando por uma contínua pressão estrutural de baixa à medida que o consumo de energia é atendido por alternativas mais verdes e sustentáveis. Essa, sim, é a grande tendência de longo prazo.

O QUE OPERADORES PRECISAM FAZER AGORA?

O choque de 2026 não criou essa assimetria — apenas a tornou visível para quem ainda não havia feito as contas. Para operadores que dependem exclusivamente de QAV, três medidas são urgentes: (1) revisar contratos de prestação de serviço, pensando em incluir cláusulas de gatilho de combustível; (2) recalcular o ponto de equilíbrio considerando não o patamar atual do QAV, mas a média esperada para os próximos 12 meses; e (3) analisar a aquisição ou arrendamento de aeronaves a etanol como hedge estrutural de frota. Para operadores a etanol, o momento é de reforçar a vantagem competitiva sem complacência: o mercado se moverá, e quem chegar antes ao produtor com proposta de valor consistente vai assumir a posição.

NÃO É HORA DE ENTRAR EM GUERRA DE PREÇOS

Com uma fatia tão significativa (~50%) da capacidade de pulverização instalada do País sob pressão direta do choque, abre-se uma oportunidade histórica para os operadores a etanol incrementarem suas margens e consolidarem posição de mercado. Para tanto, não é hora de se falar em guerra de preços. Muito pelo contrário: é hora de disciplina comercial, de proposta de valor apoiada em sustentabilidade e previsibilidade, e de reconhecer que a vantagem estrutural do etanol só se converte em valor econômico se for precificada com tranquilidade e coragem.

UMA REFLEXÃO FINAL

O Brasil tem uma vantagem estratégica única no mundo\\. Por sua vez, o Ipanema da Embraer, criado nos anos 1970 e adaptado para etanol em 2004 e recentemente atualizado no EMB 203, torna-se um seguro contra o próximo conflito geopolítico que desestabilize o Brent/Heating Oil. O choque de 2026 — com seu pico em março, seu alívio parcial em abril e sua continuidade silenciosa em maio — é apenas o lembrete mais recente de que essa proteção tem valor. E que esse risco precisa ser bem administrado para não penalizar a saúde financeira do negócio de pulverização aérea de lavouras.

Nota: artigo escrito em 19 de maio de 2026. Dados de preços consolidados até 18 de maio de 2026, conforme Boletim Econômico IAVAG/Sindag (maio/2026), CEPEA/ESALQ-USP, YCharts e levantamento oficial da frota aeroagrícola brasileira 2025 (Sindag/Ibravag).