A decisão de adquirir uma aeronave agrícola costuma estar associada à ideia de autonomia e redução de custos. No entanto, a análise econômica completa revela um cenário mais complexo.

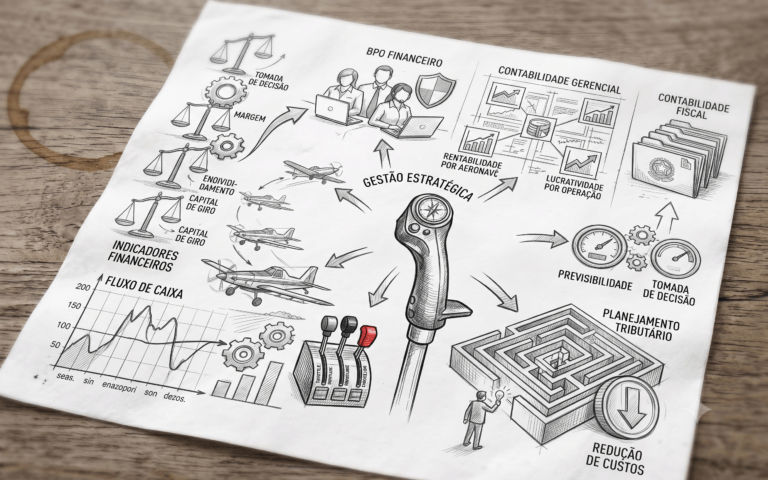

O primeiro ponto a ser considerado é o investimento inicial. Uma aeronave agrícola representa um ativo de alto valor, sujeito à depreciação anual significativa. Esse custo, muitas vezes ignorado nas comparações superficiais, impacta diretamente o resultado financeiro da propriedade.

Além da aquisição, há despesas contínuas: manutenção preventiva e corretiva, revisões obrigatórias, substituição de peças, combustível, hangaragem, seguros, licenças e adequação às normas regulatórias. Soma-se a isso a contratação de piloto agrícola habilitado e a necessidade de responsável técnico, geralmente um engenheiro agrônomo.

Outro fator relevante é a sazonalidade. A aeronave pode ser utilizada intensamente em determinados períodos da safra e permanecer ociosa em outros. No entanto, os custos fixos permanecem ativos durante todo o ano.

No modelo terceirizado, a lógica se inverte. O produtor paga pelo serviço realizado, no momento em que precisa, sem assumir estrutura permanente. O custo deixa de ser fixo e passa a ser proporcional à demanda.

Isso não significa que a aquisição seja inviável em todos os casos, mas reforça a importância de uma análise financeira abrangente, que considere depreciação, capital imobilizado e riscos operacionais.

Em tempos de margens ajustadas, decisões baseadas em custo total e não apenas em despesa aparente tornam-se fundamentais para a sustentabilidade do negócio rural.

Conteúdo desenvolvido com apoio de ferramentas de inteligência artificial e revisão editorial da equipe da Revista Aviação Agrícola.